Cari tahu besaran angsuran rumah impian Anda! Gunakan simulasi KPR Kotim terbaru tahun 2026 untuk menghitung cicilan bulanan, bunga, dan tenor di wilayah Kotawaringin Timur.

Memiliki rumah di Kotawaringin Timur (Kotim) menjadi impian banyak orang. Namun, sebelum membeli rumah dengan sistem Kredit Pemilikan Rumah (KPR), pertanyaan yang paling sering muncul adalah: berapa sebenarnya cicilan KPR per bulan?

Jawabannya tidak selalu sama, karena cicilan dipengaruhi oleh harga rumah, uang muka (DP), suku bunga, dan tenor. Oleh karena itu, penting untuk menggunakan simulasi KPR Kotim agar Anda mendapatkan gambaran yang lebih akurat sebelum mengambil keputusan finansial besar.

Gambaran Suku Bunga KPR Tahun 2026

Sebelum masuk ke simulasi, Anda perlu memahami kondisi suku bunga terbaru. Di tahun 2026, suku bunga KPR di Indonesia umumnya berada di kisaran sekitar 6% hingga 8% untuk periode fixed di awal kredit.

Beberapa program bahkan menawarkan bunga promo lebih rendah sekitar 3%–5% di awal, namun biasanya hanya berlaku beberapa tahun pertama sebelum berubah menjadi bunga floating yang lebih tinggi.

Hal ini penting karena akan sangat memengaruhi hasil dari simulasi KPR Kotim yang Anda lakukan.

Contoh Simulasi KPR Kotim Tahun 2026

Agar lebih mudah dipahami, berikut contoh simulasi sederhana menggunakan data umum:

Studi Kasus:

- Harga rumah: Rp300.000.000

- DP (20%): Rp60.000.000

- Pinjaman: Rp240.000.000

- Suku bunga: 7% per tahun

- Tenor: 15 tahun

Hasil Simulasi:

- Estimasi cicilan: ± Rp2.150.000 per bulan

- Total pembayaran: ± Rp387.000.000

Simulasi ini menggunakan metode anuitas yang umum dipakai bank dalam menghitung cicilan KPR.

Dengan simulasi KPR Kotim, Anda bisa mengganti angka tersebut sesuai kondisi Anda untuk mendapatkan hasil yang lebih akurat.

Perbandingan Cicilan Berdasarkan Tenor

Tenor sangat memengaruhi besar kecilnya cicilan. Berikut gambaran perbandingan:

Tenor 10 Tahun

- Cicilan lebih besar

- Total bunga lebih kecil

- Lebih cepat lunas

Tenor 15 Tahun

- Cicilan sedang

- Bunga masih relatif terkendali

- Pilihan paling umum

Tenor 20 Tahun

- Cicilan lebih ringan

- Total bunga jauh lebih besar

- Risiko lebih panjang

Secara umum, semakin panjang tenor, semakin ringan cicilan bulanan, tetapi total biaya yang dibayarkan akan lebih besar.

Inilah pentingnya melakukan simulasi KPR Kotim untuk menemukan keseimbangan terbaik.

Berapa Cicilan Ideal Berdasarkan Penghasilan?

Dalam dunia keuangan, ada aturan umum bahwa cicilan KPR sebaiknya tidak lebih dari 30% dari penghasilan bulanan.

Contohnya:

- Gaji Rp5 juta → cicilan ideal Rp1,5 juta

- Gaji Rp10 juta → cicilan ideal Rp3 juta

Dengan menggunakan simulasi KPR Kotim, Anda dapat menyesuaikan harga rumah dengan kemampuan finansial agar tetap aman.

Faktor yang Mempengaruhi Cicilan KPR di Kotim

Besarnya cicilan KPR tidak hanya dipengaruhi oleh harga rumah, tetapi juga beberapa faktor berikut:

1. Uang Muka (DP)

Semakin besar DP, semakin kecil cicilan bulanan.

2. Suku Bunga

Bunga rendah = cicilan lebih ringan.

Bunga tinggi = cicilan meningkat.

3. Tenor

Tenor panjang membuat cicilan ringan, tetapi total bunga lebih besar.

4. Skema Bunga

Sebagian besar KPR menggunakan kombinasi:

- Fixed rate (awal)

- Floating rate (lanjutan)

Hal ini perlu diperhatikan karena cicilan bisa naik setelah masa fixed berakhir.

Tips Menggunakan Simulasi KPR Kotim

Agar hasil simulasi benar-benar membantu, berikut beberapa tips penting:

- Gunakan data realistis sesuai kondisi keuangan

- Coba beberapa skenario (tenor dan bunga berbeda)

- Perhatikan biaya tambahan seperti asuransi dan notaris

- Lakukan simulasi secara berkala mengikuti tren bunga

Dengan cara ini, simulasi KPR Kotim tidak hanya menjadi alat hitung, tetapi juga alat strategi finansial.

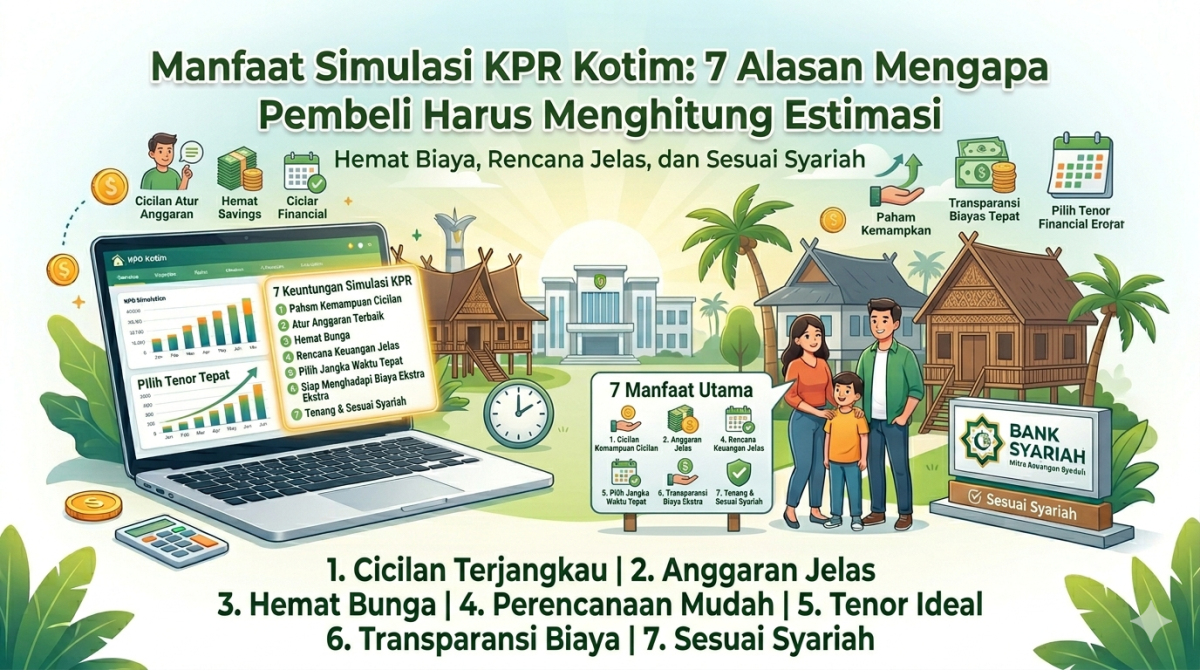

Mengapa Simulasi KPR Kotim Wajib Digunakan?

Banyak orang menganggap simulasi hanyalah langkah tambahan. Padahal, manfaatnya sangat besar:

- Membantu menghindari cicilan yang terlalu berat

- Memberikan gambaran total biaya secara jelas

- Membantu memilih tenor terbaik

- Mengurangi risiko gagal bayar

Bahkan, bank sendiri menggunakan sistem perhitungan yang sama seperti simulasi untuk menentukan cicilan Anda.

Kesimpulan

Jadi, berapa cicilan KPR di Kotim? Jawabannya tergantung pada banyak faktor, mulai dari harga rumah hingga tenor yang dipilih. Namun, dengan menggunakan simulasi KPR Kotim, Anda dapat mengetahui estimasi cicilan secara akurat dan merencanakan keuangan dengan lebih baik.

Di tahun 2026, dengan suku bunga yang masih berada di kisaran 6%–8% dan berbagai promo yang tersedia, peluang memiliki rumah tetap terbuka lebar. Kuncinya adalah perencanaan yang matang dan keputusan yang bijak.

Sebelum mengambil KPR, pastikan Anda sudah melakukan simulasi secara detail. Dengan begitu, Anda tidak hanya mendapatkan rumah impian di Kotawaringin Timur, tetapi juga menjaga kondisi finansial tetap aman dan stabil dalam jangka panjang.